کرولیشن یا همبستگی جفت ارزها در فارکس به چه معنی میباشد

- تعریف و توضیح همبستگی جفت ارزها

- روشهای اندازهگیری کرولیشن (مثلاً ضریب همبستگی پیرسون)

- تفاوت بین همبستگی مثبت و منفی جفت ارزها

- نحوه استفاده از همبستگی جفت ارزها برای کاهش ریسک پرتفوی

- کاربرد کرولیشن در تعیین فرصتهای معاملاتی

- مقایسه استراتژیهای مبتنی بر کرولیشن با استراتژیهای مستقل

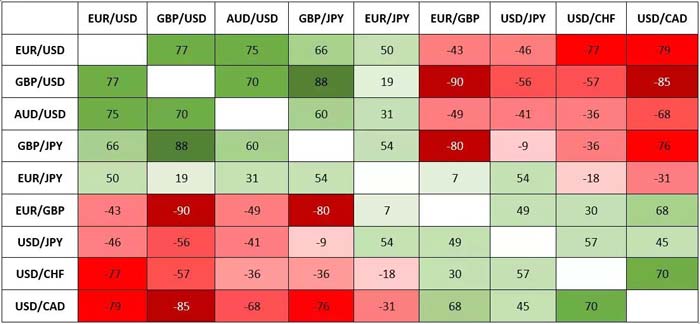

- معرفی جفت ارزهایی با همبستگی بالا (مثلاً EUR/USD و GBP/USD)

- جفت ارزهایی با همبستگی منفی (مثلاً USD/JPY و EUR/USD)

- تاثیر رویدادهای اقتصادی بر همبستگی جفت ارزها

- تحلیل تاثیر همبستگی جفت ارزها بر سود و زیان تریدرها

- مثالهای عملی از تأثیرات مثبت و منفی همبستگی جفت ارزها

- نحوه تطبیق استراتژیهای معاملاتی بر اساس تغییرات در همبستگی

- معرفی ابزارهای آنلاین برای محاسبه همبستگی جفت ارزها

- نحوه استفاده از اکسل برای محاسبه همبستگی جفت ارزها

- منابع و وبسایتهای معتبر برای دادههای همبستگی جفت ارزها

- عوامل مؤثر بر تغییرات همبستگی جفت ارزها

- تحلیل تغییرات همبستگی جفت ارزها در دورههای زمانی مختلف

- مثالهایی از تغییرات همبستگی جفت ارزها در شرایط اقتصادی مختلف

- استفاده از کرولیشن در کاهش ریسکهای معاملاتی

- مدیریت همزمان چندین جفت ارز با توجه به کرولیشن آنها

- بررسی استراتژیهای پوشش ریسک با استفاده از کرولیشن جفت ارزها

- نحوه تأثیر کرولیشن جفت ارزها بر تصمیمگیریهای معاملاتی

- نقش کرولیشن در مدیریت استرس و روانشناسی معاملات

- مثالهای عملی از مدیریت معاملات بر اساس همبستگی جفت ارزها

- استفاده از تحلیل رگرسیون در کرولیشن جفت ارزها

- کاربرد مدلهای اقتصادسنجی در تحلیل همبستگی جفت ارزها

- نحوه استفاده از تحلیلهای پیچیدهتر برای پیشبینی همبستگی

- بررسی ارتباط همبستگی جفت ارزها با بازارهای مالی دیگر

- تحلیل چندجانبه بین بازارهای مالی و جفت ارزها

- بررسی نمونههای تاریخی از تأثیر کرولیشن جفت ارزها بر بازارهای دیگر

تعریف و توضیح همبستگی جفت ارزها

همبستگی جفت ارزها در بازار فارکس به رابطهی آماری بین حرکات قیمتی دو جفت ارز اشاره دارد. این کرولیشن میتواند به تریدرها کمک کند تا بفهمند چگونه یک جفت ارز نسبت به تغییرات قیمتی جفت ارزی دیگر واکنش نشان میدهد. همبستگیها به دو دسته کلی تقسیم میشوند: همبستگی مثبت و همبستگی منفی. در یک همبستگی مثبت، دو جفت ارز تمایل دارند که بهصورت همزمان و در یک جهت حرکت کنند. به عنوان مثال، اگر قیمت جفت ارز EUR/USD افزایش یابد و همبستگی مثبتی با GBP/USD داشته باشد، احتمالاً جفت ارز GBP/USD نیز افزایش خواهد یافت.

در مقابل، همبستگی منفی نشاندهنده این است که دو جفت ارز در جهتهای مخالف حرکت میکنند. برای مثال، اگر همبستگی منفی قوی بین USD/JPY و EUR/USD وجود داشته باشد، افزایش قیمت در یکی معمولاً منجر به کاهش قیمت در دیگری میشود. این اطلاعات میتوانند برای مدیریت ریسک و برنامهریزی استراتژیهای معاملاتی بسیار مفید باشند. زیرا تریدرها میتوانند با توجه به این روابط آماری، تصمیمات بهتری در مورد چگونگی ورود به معاملات و ترکیب پرتفوی خود بگیرند.

روشهای اندازهگیری کرولیشن (مثلاً ضریب همبستگی پیرسون)

ضریب همبستگی پیرسون یکی از رایجترین و قدرتمندترین ابزارهای آماری برای اندازهگیری همبستگی بین دو متغیر، از جمله قیمت جفت ارزها، است. این ضریب که با استفاده از فرمولهای ریاضی محاسبه میشود. مقدار عددی بین -1 و +1 دارد و میزان و جهت همبستگی بین دو متغیر را نشان میدهد. اگر ضریب همبستگی پیرسون به +1 نزدیک باشد، نشاندهنده کرولیشن مثبت قوی است. به این معنا که دو جفت ارز بهصورت هماهنگ و در یک جهت حرکت میکنند.

در مقابل، ضریب همبستگی نزدیک به -1 نشاندهنده همبستگی منفی قوی است، یعنی زمانی که یکی از جفت ارزها صعود میکند، دیگری نزول میکند. اگر ضریب همبستگی پیرسون به 0 نزدیک باشد، این نشاندهنده عدم وجود رابطه خطی مشخص بین دو جفت ارز است. برای محاسبه این ضریب، از فرمولی استفاده میشود که میانگینهای متغیرها، انحراف استاندارد آنها و مجموع مربعهای تفاضل از میانگین را در نظر میگیرد. این روش میتواند به تریدرها کمک کند تا درک دقیقی از ارتباط بین جفت ارزها داشته باشند و بر اساس آن، استراتژیهای معاملاتی مناسبی طراحی کنند.

تفاوت بین همبستگی مثبت و منفی جفت ارزها

همبستگی مثبت و منفی دو نوع اصلی از روابط بین متغیرها هستند که نشان میدهند چگونه دو جفت ارز نسبت به یکدیگر رفتار میکنند. در همبستگی مثبت، دو جفت ارز تمایل دارند که بهطور همزمان در یک جهت حرکت کنند. به عنوان مثال، اگر دو جفت ارز مانند EUR/USD و GBP/USD همبستگی مثبت قوی داشته باشند، افزایش یا کاهش قیمت در یکی از آنها معمولاً با افزایش یا کاهش مشابه در دیگری همراه است. این نوع همبستگی میتواند به تریدرها کمک کند تا روندهای مشابه را در چندین جفت ارز شناسایی کرده و از فرصتهای معاملاتی بیشتری بهرهمند شوند.

از سوی دیگر، همبستگی منفی نشاندهنده این است که دو جفت ارز در جهتهای مخالف حرکت میکنند. برای مثال، اگر USD/JPY و EUR/USD همبستگی منفی داشته باشند، صعود یکی معمولاً با نزول دیگری همراه است. این نوع کرولیشن میتواند برای کاهش ریسک مفید باشد، زیرا تریدرها میتوانند با استفاده از جفت ارزهایی که همبستگی منفی دارند، اثرات منفی یک معامله را با سود احتمالی در معامله دیگر جبران کنند. در نتیجه، شناخت تفاوتهای بین همبستگی مثبت و منفی به تریدرها کمک میکند تا استراتژیهای معاملاتی خود را با دقت بیشتری تنظیم کنند.

نحوه استفاده از همبستگی جفت ارزها برای کاهش ریسک پرتفوی

استفاده از همبستگی جفت ارزها در مدیریت پرتفوی یکی از روشهای موثر برای کاهش ریسکهای معاملاتی است. با تحلیل همبستگی بین جفت ارزها، تریدرها میتوانند ترکیب پرتفوی خود را بهگونهای تنظیم کنند که از تکرار ریسک جلوگیری کنند. به عنوان مثال، اگر دو جفت ارز کرولیشن مثبتی دارند، ورود همزمان به معاملات هر دو جفت ارز ممکن است ریسک پرتفوی را افزایش دهد، زیرا هر دو جفت ارز احتمالاً به یک جهت حرکت خواهند کرد. با استفاده از جفت ارزهایی با همبستگی منفی، تریدر میتواند ریسکهای متقابل را کاهش دهد؛ یعنی وقتی یک جفت ارز در حال کاهش است، دیگری ممکن است در حال افزایش باشد و بدین ترتیب، زیانهای احتمالی به حداقل برسد. این استراتژی بهویژه در بازارهای ناپایدار یا در شرایطی که تریدرها نیاز به تنوعبخشی به داراییهای خود دارند، بسیار مفید است.

کاربرد کرولیشن در تعیین فرصتهای معاملاتی

همبستگی جفت ارزها میتواند به تریدرها در شناسایی فرصتهای معاملاتی جدید کمک کند. با تحلیل اندیکاتور همبستگی جفت ارزها ، تریدرها میتوانند الگوهای تکراری بین جفت ارزها را تشخیص دهند و از این روابط برای پیشبینی حرکات قیمتی آینده استفاده کنند. برای مثال، اگر یک جفت ارز صعودی باشد و همبستگی مثبتی با یک جفت ارز دیگر داشته باشد، ممکن است آن جفت ارز نیز بهزودی شروع به صعود کند. این اطلاعات میتواند به تریدرها کمک کند تا زودتر از دیگران وارد معاملات شوند و از نوسانات بازار بهرهمند شوند. همچنین، تحلیل کرولیشن میتواند برای تأیید سیگنالهای معاملاتی مفید باشد؛ اگر چند جفت ارز با همبستگی مثبت سیگنالهای مشابهی بدهند، احتمال موفقیت معامله افزایش مییابد. بنابراین، استفاده از همبستگی نه تنها به شناسایی فرصتهای معاملاتی کمک میکند، بلکه دقت و اطمینان بیشتری به تصمیمات معاملاتی میبخشد.

مقایسه استراتژیهای مبتنی بر کرولیشن با استراتژیهای مستقل

استراتژیهای مبتنی بر همبستگی و استراتژیهای مستقل دو رویکرد متفاوت در معاملات فارکس هستند که هرکدام مزایا و معایب خاص خود را دارند. استراتژیهای مبتنی بر کرولیشن به تحلیل روابط بین جفت ارزها متکی هستند و هدف آنها بهرهبرداری از الگوهای تکراری در حرکات قیمتهاست. این استراتژیها به تریدرها امکان میدهند که ریسک را بهتر مدیریت کنند و با توجه به روابط آماری، تصمیمات معاملاتی دقیقتری بگیرند. در مقابل، استراتژیهای مستقل بر اساس تحلیلهای فنی یا بنیادی تکجفت ارزها عمل میکنند و به همبستگیها توجه نمیکنند.

این نوع استراتژیها ممکن است سودهای بیشتری داشته باشند، اما معمولاً با ریسک بالاتری همراه هستند، زیرا تنوعبخشی و مدیریت ریسک کمتری دارند. تریدرهایی که از استراتژیهای مبتنی بر همبستگی استفاده میکنند، معمولاً به دنبال تعادل بین ریسک و بازدهی هستند، در حالی که تریدرهای با استراتژیهای مستقل ممکن است به دنبال سودهای بیشتر، اما با پذیرش ریسکهای بالاتر باشند.

معرفی جفت ارزهایی با همبستگی بالا (مثلاً EUR/USD و GBP/USD)

جفت ارزهای EUR/USD و GBP/USD نمونههایی از جفت ارزهایی هستند که کرولیشن بالایی با یکدیگر دارند. این دو جفت ارز معمولاً به دلیل وابستگی اقتصادی کشورهای منطقه یورو و بریتانیا به یکدیگر و همچنین ارتباط نزدیک این دو با دلار آمریکا، به طور مشابه نسبت به تغییرات در بازارهای مالی و اقتصادی واکنش نشان میدهند. به عنوان مثال، اگر ارزش دلار آمریکا به دلیل سیاستهای مالی یا اقتصادی ایالات متحده کاهش یابد، احتمالاً هر دو جفت ارز EUR/USD و GBP/USD به دلیل همبستگی مثبت بالا، افزایش خواهند یافت. این همبستگی به تریدرها این امکان را میدهد که با در نظر گرفتن حرکت یکی از این جفت ارزها، پیشبینیهایی در مورد حرکت جفت ارز دیگر انجام دهند و از فرصتهای معاملاتی بهرهبرداری کنند. این نوع همبستگی بالا میتواند در مدیریت ریسک و تعیین جهت کلی بازار بسیار مفید باشد.

جفت ارزهایی با همبستگی منفی (مثلاً USD/JPY و EUR/USD)

جفت ارزهایی مانند USD/JPY و EUR/USD نمونههایی از همبستگی منفی هستند که معمولاً در جهتهای مخالف حرکت میکنند. این همبستگی منفی به دلیل تفاوتهای اقتصادی و مالی بین ایالات متحده، ژاپن، و منطقه یورو شکل میگیرد. به عنوان مثال، زمانی که ارزش دلار آمریکا افزایش یابد، ممکن است جفت ارز USD/JPY به دلیل افزایش ارزش دلار نسبت به ین ژاپن صعود کند. همزمان، جفت ارز EUR/USD ممکن است به دلیل تقویت دلار آمریکا و تضعیف یورو کاهش یابد.

این همبستگی منفی میتواند در استراتژیهای معاملاتی برای کاهش ریسک مؤثر باشد، زیرا تریدرها میتوانند با استفاده از جفت ارزهای با همبستگی منفی، زیانهای احتمالی در یک معامله را با سود در معامله دیگر جبران کنند. به این ترتیب، همبستگی منفی بین جفت ارزها ابزار قدرتمندی برای مدیریت ریسک در پرتفویهای معاملاتی محسوب میشود.

تاثیر رویدادهای اقتصادی بر همبستگی جفت ارزها

رویدادهای اقتصادی میتوانند تأثیر قابلتوجهی بر کرولیشن بین جفت ارزها داشته باشند، زیرا این رویدادها بهطور مستقیم بر ارزش نسبی ارزها تأثیر میگذارند. به عنوان مثال، انتشار گزارشهای مربوط به نرخ بهره، تورم، رشد اقتصادی، یا شاخصهای اشتغال میتواند باعث تغییر در همبستگی جفت ارزها شود. اگر یک رویداد اقتصادی باعث تقویت یا تضعیف ارزش یک ارز خاص شود، جفت ارزهایی که با آن ارز مرتبط هستند ممکن است به شکلی هماهنگ حرکت کنند و همبستگی آنها تقویت شود.

بهعنوان نمونه، اگر بانک مرکزی ایالات متحده تصمیم به افزایش نرخ بهره بگیرد، این تصمیم ممکن است باعث افزایش ارزش دلار آمریکا شود، که به نوبه خود میتواند همبستگی بین جفت ارزهای مرتبط با دلار، مانند EUR/USD و GBP/USD را تغییر دهد. از سوی دیگر، رویدادهای غیرمنتظره مانند بحرانهای اقتصادی یا سیاسی نیز میتوانند همبستگیهای معمول را به هم بزنند و الگوهای جدیدی در بازار ایجاد کنند. در نتیجه، تریدرها باید به دقت تحولات اقتصادی را دنبال کنند و تأثیر آنها بر همبستگی جفت ارزها را در نظر بگیرند تا بتوانند بهطور مؤثری در بازار فارکس فعالیت کنند.

تحلیل تاثیر همبستگی جفت ارزها بر سود و زیان تریدرها

همبستگی جفت ارزها میتواند تاثیر بسزایی بر سود و زیان تریدرها داشته باشد، زیرا این کرولیشنها بر چگونگی حرکت جفت ارزها نسبت به یکدیگر تأثیر میگذارند. اگر تریدرها در جفت ارزهایی با همبستگی مثبت بالا معامله کنند، ممکن است با سود یا زیان مشابهی در هر دو معامله مواجه شوند. این میتواند ریسک کلی پرتفوی را افزایش دهد، زیرا حرکت ناگهانی در یکی از جفت ارزها میتواند به سرعت به جفت ارز دیگر منتقل شود و زیانها را تشدید کند.

از طرف دیگر، تریدرهایی که بهخوبی همبستگیهای منفی را مدیریت میکنند، میتوانند از این همبستگیها برای متنوعسازی پرتفوی و کاهش ریسک استفاده کنند. به این ترتیب، تریدرها میتوانند از حرکتهای مخالف جفت ارزها بهرهمند شوند و زیانهای یک معامله را با سود در معامله دیگر جبران کنند. بنابراین، درک و مدیریت صحیح همبستگی جفت ارزها میتواند به تریدرها کمک کند تا سود خود را بهینه کرده و از زیانهای سنگین جلوگیری کنند.

مثالهای عملی از تأثیرات مثبت و منفی همبستگی جفت ارزها

تأثیرات همبستگی در بازار فارکس میتواند در قالب مثالهای عملی بهخوبی مشاهده شود. به عنوان مثال، فرض کنید تریدر A تصمیم میگیرد که در جفت ارزهای EUR/USD و GBP/USD که همبستگی مثبت بالایی دارند، معامله کند. اگر یک خبر اقتصادی مثبت از منطقه یورو منتشر شود و باعث تقویت یورو شود، هر دو جفت ارز بهطور همزمان افزایش مییابند و تریدر A از هر دو معامله سود میبرد. این یک تأثیر مثبت از کرولیشن است. از سوی دیگر، تریدر B ممکن است در جفت ارزهای USD/JPY و EUR/USD که همبستگی منفی دارند، معامله کند.

اگر نرخ بهره در آمریکا افزایش یابد و باعث تقویت دلار شود، USD/JPY صعود میکند، اما EUR/USD به دلیل تقویت دلار، کاهش مییابد. در این حالت، تریدر B ممکن است در یک معامله سود کند و در دیگری زیان ببیند. این مثالها نشان میدهند که چگونه همبستگی میتواند بهصورت مثبت و منفی بر نتایج معاملات تأثیر بگذارد و ضرورت مدیریت همبستگی در استراتژیهای معاملاتی را برجسته میکند.

نحوه تطبیق استراتژیهای معاملاتی بر اساس تغییرات در همبستگی

تطبیق استراتژیهای معاملاتی بر اساس تغییرات در همبستگی جفت ارزها یکی از مهارتهای حیاتی در فارکس است که میتواند به تریدرها کمک کند تا بهصورت پویا به شرایط بازار واکنش نشان دهند. تریدرها باید بهطور منظم همبستگیهای جفت ارزها را بررسی کنند، زیرا این همبستگیها میتوانند به دلیل تغییرات اقتصادی، سیاسی یا مالی به سرعت تغییر کنند. اگر تریدر متوجه شود که کرولیشن بین دو جفت ارز که در آنها معامله میکند کاهش یافته است، ممکن است نیاز باشد تا استراتژی خود را تغییر دهد.

به عنوان مثال، اگر همبستگی مثبت بین EUR/USD و GBP/USD کاهش یابد، تریدر میتواند حجم معاملات خود را کاهش دهد یا از استراتژیهای پوششی برای محافظت از پرتفوی خود استفاده کند. همچنین، اگر همبستگی منفی بین دو جفت ارز افزایش یابد، تریدر میتواند از این موقعیت برای متنوعسازی و کاهش ریسک استفاده کند. بهطور کلی، تریدرها باید انعطافپذیری لازم را برای تطبیق استراتژیهای خود با تغییرات همبستگی داشته باشند تا بتوانند در بازارهای پویا و متغیر فارکس موفق باشند.

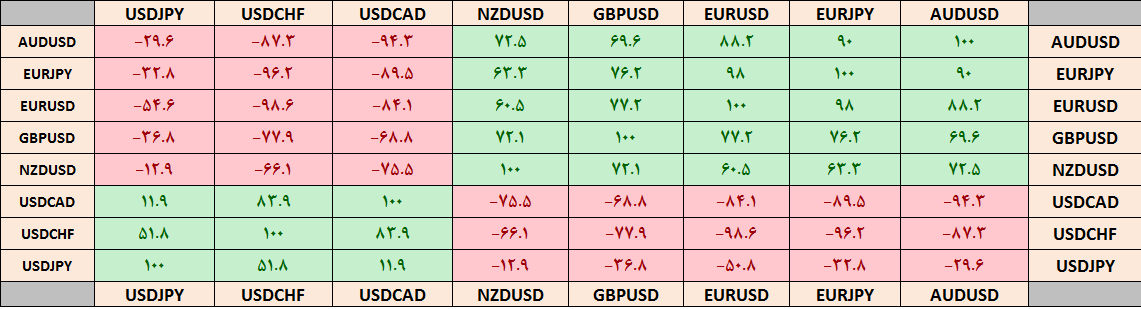

معرفی ابزارهای آنلاین برای محاسبه همبستگی جفت ارزها

ابزارهای آنلاین متعددی وجود دارند که به تریدرها کمک میکنند تا به سرعت و به راحتی همبستگی بین جفت ارزها را محاسبه کنند. این ابزارها معمولاً رابط کاربری سادهای دارند و با وارد کردن جفت ارزهای مورد نظر و انتخاب بازه زمانی دلخواه، میتوان همبستگی را مشاهده کرد. برخی از معروفترین این ابزارها شامل وبسایتهایی مانند Investing.com، Myfxbook، و Mataf.net هستند که همبستگیهای تاریخی و جاری بین جفت ارزها را ارائه میدهند. این ابزارها به کاربران اجازه میدهند تا همبستگیهای مثبت و منفی را تحلیل کرده و از اطلاعات بهدستآمده برای بهبود استراتژیهای معاملاتی خود استفاده کنند. علاوه بر این، برخی از پلتفرمهای معاملاتی نیز این قابلیت را بهصورت داخلی در نرمافزار خود ارائه میدهند که به تریدرها امکان دسترسی سریع به اطلاعات همبستگی را میدهد.

نحوه استفاده از اکسل برای محاسبه همبستگی جفت ارزها

استفاده از اکسل برای محاسبه همبستگی جفت ارزها یک روش قدرتمند و قابل تنظیم است. که به تریدرها امکان میدهد تا همبستگی را بر اساس دادههای تاریخی خود بررسی کنند. برای محاسبه کرولیشن در اکسل، ابتدا باید دادههای قیمتی مربوط به جفت ارزهای مورد نظر را جمعآوری کنید. و آنها را در ستونهای جداگانه وارد کنید. سپس از تابع CORREL در اکسل استفاده کنید تا کرولیشن بین دو مجموعه داده را محاسبه کنید. برای این کار، کافی است فرمول زیر را در یکی از سلولهای اکسل وارد کنید: =CORREL(A1:A100, B1:B100)، که در اینجا A1:A100 و B1:B100 محدوده دادههای جفت ارزها هستند. این فرمول ضریب همبستگی بین دو جفت ارز را محاسبه کرده و نتیجهای بین -1 و +1 ارائه میدهد. این روش به تریدرها این امکان را میدهد تا با توجه به بازه زمانی و دادههای دلخواه، تحلیل دقیقی از کرولیشن جفت ارزها داشته باشند.

منابع و وبسایتهای معتبر برای دادههای همبستگی جفت ارزها

دسترسی به دادههای معتبر و بهروز برای تحلیل کرولیشن جفت ارزها از اهمیت زیادی برخوردار است. و منابع و وبسایتهای متعددی این اطلاعات را بهصورت رایگان یا اشتراکی ارائه میدهند. وبسایتهایی مانند Investing.com و TradingView از جمله منابع معتبر و شناختهشدهای هستند. که ابزارهای تحلیلی جامع و دادههایی مثل اندیکاتور تشخیص همبستگی جفت ارزها را در اختیار تریدرها قرار میدهند. این وبسایتها به کاربران اجازه میدهند تا دادههای کرولیشن را بر اساس بازههای زمانی مختلف و جفت ارزهای متنوع مشاهده کنند.

همچنین، Myfxbook و Mataf.net نیز گزینههای محبوب دیگری هستند. که اطلاعات همبستگی را بهصورت بصری و همراه با ابزارهای تحلیلی دیگر مانند نمودارها و شاخصها ارائه میدهند. این منابع به تریدرها کمک میکنند تا با دسترسی به دادههای دقیق و معتبر، استراتژیهای معاملاتی خود را بهبود بخشند و تصمیمات بهتری در بازار فارکس بگیرند.

عوامل مؤثر بر تغییرات همبستگی جفت ارزها

تغییرات همبستگی جفت ارزها تحت تأثیر عوامل متعددی قرار میگیرد که میتواند بر روابط قیمتی آنها تأثیر بگذارد. یکی از مهمترین عوامل، تغییرات در سیاستهای پولی و اقتصادی کشورهای مربوطه است. به عنوان مثال، تغییر در نرخ بهره یا سیاستهای پولی بانکهای مرکزی میتواند بر ارزش ارزها و به تبع آن بر کرولیشن میان آنها تأثیر بگذارد. همچنین، رویدادهای اقتصادی مانند گزارشهای تورم، دادههای اشتغال، و رشد اقتصادی میتوانند موجب نوسانات در همبستگیها شوند.

علاوه بر این، عوامل جغرافیایی و سیاسی، مانند بحرانهای سیاسی یا اقتصادی و تغییرات در روابط تجاری بین کشورها، نیز میتوانند بر کرولیشن جفت ارزها تأثیر بگذارند. نوسانات بازارهای مالی و تغییرات در شرایط اقتصادی جهانی نیز از دیگر عوامل مؤثر در تغییرات همبستگی هستند. در نتیجه، تریدرها باید به دقت این عوامل را دنبال کرده و تأثیرات آنها بر همبستگی جفت ارزها را مورد بررسی قرار دهند.

تحلیل تغییرات همبستگی جفت ارزها در دورههای زمانی مختلف

تحلیل تغییرات همبستگی جفت ارزها در دورههای زمانی مختلف به تریدرها این امکان را میدهد تا نوسانات و الگوهای همبستگی را در زمانهای مختلف شناسایی کنند و تصمیمات بهتری اتخاذ کنند. کرولیشن بین جفت ارزها میتواند در بازههای زمانی کوتاهمدت و بلندمدت متفاوت باشد. برای مثال، همبستگی ممکن است در طی یک دوره نوسانی مانند انتشار گزارش اقتصادی مهم به شدت تغییر کند، در حالی که در دورههای آرامتر یا در بازههای زمانی بلندمدت، همبستگی ممکن است به ثبات بیشتری برسد.

تحلیلگران میتوانند با استفاده از ابزارهای تحلیلی مانند نمودارهای همبستگی در پلتفرمهای معاملاتی یا نرمافزارهای آماری، تغییرات همبستگی را در دورههای زمانی مختلف بررسی کنند و الگوهای تاریخی را شناسایی کنند. این تحلیل به تریدرها کمک میکند تا پیشبینیهای دقیقتری انجام دهند و استراتژیهای معاملاتی خود را بر اساس تغییرات همبستگی تنظیم کنند.

مثالهایی از تغییرات همبستگی جفت ارزها در شرایط اقتصادی مختلف

تغییرات همبستگی جفت ارزها تحت تأثیر شرایط اقتصادی مختلف به طور قابل توجهی تغییر میکند و این تغییرات میتواند بر استراتژیهای معاملاتی تأثیر بگذارد. برای مثال، در دورههای رکود اقتصادی یا بحرانهای مالی جهانی، کرولیشن بین جفت ارزها میتواند به شدت تغییر کند. به عنوان مثال، در زمان بحران مالی جهانی 2008، کرولیشن بین جفت ارزهایی مانند EUR/USD و USD/JPY به طور غیرمعمولی بالا رفت، زیرا سرمایهگذاران به دنبال داراییهای امن و دلار آمریکا بهعنوان پناهگاه امن بودند. برعکس، در دوران رونق اقتصادی یا زمانی که بازارها در حال بازیابی هستند، همبستگی ممکن است کاهش یابد و جفت ارزها بهطور مستقلتر از یکدیگر عمل کنند.

در دوران سیاستهای پولی انبساطی و کاهش نرخ بهره، کرولیشن بین جفت ارزهایی که تحت تأثیر سیاستهای پولی هستند، ممکن است تغییر کند. به عنوان مثال، کاهش نرخ بهره در ایالات متحده میتواند منجر به کاهش همبستگی بین USD/JPY و سایر جفت ارزها شود، زیرا تأثیرات سیاستهای پولی بر ارزها به طور متفاوتی ظاهر میشود. درک این تغییرات به تریدرها کمک میکند تا استراتژیهای خود را بر اساس شرایط اقتصادی فعلی تنظیم کنند.

استفاده از کرولیشن در کاهش ریسکهای معاملاتی

استفاده از کرولیشن جفت ارزها میتواند به طور قابل توجهی در کاهش ریسکهای معاملاتی موثر واقع شود. با تحلیل کرولیشن بین جفت ارزها، تریدرها میتوانند الگوهای قیمتی مشابه و متضاد را شناسایی کرده و استراتژیهای خود را بر اساس این اطلاعات تنظیم کنند. به طور خاص، با ترکیب جفت ارزهایی که دارای همبستگی منفی هستند، میتوان ریسکهای پرتفوی را کاهش داد؛ چرا که افزایش یا کاهش قیمت در یکی از جفت ارزها معمولاً با حرکت مخالف در دیگری همراه خواهد بود.

برای مثال، اگر تریدرها همزمان در جفت ارزهای با کرولیشن منفی مانند USD/JPY و EUR/USD سرمایهگذاری کنند، احتمال اینکه زیان در یکی از این معاملات با سود در دیگری جبران شود، بیشتر است. این روش میتواند به ایجاد تعادل و کاهش نوسانات پرتفوی کمک کند و به تریدرها اجازه میدهد تا با اطمینان بیشتری در بازارهای ناپایدار فعالیت کنند.

مدیریت همزمان چندین جفت ارز با توجه به کرولیشن آنها

مدیریت همزمان چندین جفت ارز با توجه به همبستگی آنها میتواند به تریدرها در ایجاد یک پرتفوی متنوع و بهینه کمک کند. با تحلیل کرولیشن میان جفت ارزها، تریدرها قادر خواهند بود تا ترکیبی از جفت ارزها را انتخاب کنند که به طور همزمان بهینهترین توزیع ریسک و بازدهی را ارائه دهند. به عنوان مثال، اگر یک تریدر تصمیم به معامله در جفت ارزهای مختلف بگیرد، میتواند از جفت ارزهایی که کرولیشن پایین یا منفی دارند استفاده کند تا از خطر حرکتهای همجهت قیمت جلوگیری کند. در مقابل، اگر تریدر بخواهد از روندهای مشابه بهرهبرداری کند، میتواند جفت ارزهایی را انتخاب کند که همبستگی مثبت بالا دارند. مدیریت همزمان با در نظر گرفتن همبستگیها به تریدرها این امکان را میدهد که از نوسانات قیمتی جلوگیری کرده و با تنظیم دقیق موقعیتهای خود، ریسک کلی را کاهش دهند.

بررسی استراتژیهای پوشش ریسک با استفاده از کرولیشن جفت ارزها

استراتژیهای پوشش ریسک با استفاده از کرولیشن جفت ارزها یکی از روشهای مؤثر برای محافظت از پرتفوی در برابر نوسانات بازار است. با بهرهگیری از همبستگیهای مثبت و منفی میان جفت ارزها، تریدرها میتوانند استراتژیهای پوشش ریسک طراحی کنند که تأثیر تغییرات قیمت را بر روی کل پرتفوی کاهش دهد. برای مثال، اگر تریدر در حال حاضر یک موقعیت خرید در جفت ارزهایی با کرولیشن مثبت بالا دارد، میتواند با اتخاذ یک موقعیت فروش در جفت ارزهایی که همبستگی منفی با آنها دارند، ریسکهای ناشی از تغییرات قیمتی را کاهش دهد. به همین ترتیب، در صورت وجود ریسکهای بالقوه ناشی از نوسانات شدید، تریدر میتواند از جفت ارزهایی با همبستگی منفی استفاده کند تا ضررهای احتمالی را جبران کند. این استراتژیهای پوشش ریسک به تریدرها اجازه میدهند تا با مدیریت هوشمندانه ریسکها، پایداری و امنیت بیشتری را در معاملات خود تجربه کنند.

نحوه تأثیر کرولیشن جفت ارزها بر تصمیمگیریهای معاملاتی

همبستگی جفت ارزها به طور مستقیم بر تصمیمگیریهای معاملاتی تأثیر میگذارد. زیرا این معیار به تریدرها کمک میکند تا روابط قیمتی بین جفت ارزها را تحلیل کنند و استراتژیهای بهینهتری طراحی نمایند. به عنوان مثال، وقتی تریدر متوجه میشود که دو جفت ارز دارای کرولیشن مثبت بالایی هستند. ممکن است تصمیم بگیرد که تنها در یکی از آنها موقعیت باز کند و از قرار دادن موقعیت مشابه در دیگری خودداری کند تا از تکرار ریسک جلوگیری کند. برعکس، در صورتی که کرولیشن منفی میان دو جفت ارز وجود داشته باشد، تریدر میتواند موقعیتهای مخالف در این جفت ارزها باز کند. تا از نوسانات قیمتی بهرهبرداری کرده و ریسکهای احتمالی را کاهش دهد. به این ترتیب، تحلیل همبستگی به تریدرها این امکان را میدهد تا تصمیمات معاملاتی خود را بر اساس روابط آماری میان جفت ارزها بهبود دهند. و با اطمینان بیشتری در بازار فعالیت کنند.

نقش کرولیشن در مدیریت استرس و روانشناسی معاملات

همبستگی جفت ارزها میتواند نقش مهمی در مدیریت استرس و روانشناسی معاملات ایفا کند. تحلیل صحیح اندیکاتور همبستگی جفت ارزها به تریدرها کمک میکند تا از نوسانات و عدم قطعیتهای بازار بکاهند. و استراتژیهای معاملاتی خود را به گونهای تنظیم کنند که فشار روانی کمتری را تجربه کنند. با استفاده از کرولیشن برای متنوعسازی پرتفوی و کاهش ریسکهای همزمان، تریدرها میتوانند احساس کنترل بیشتری بر روی موقعیتهای خود داشته باشند. و اضطراب ناشی از تغییرات شدید قیمتی را کاهش دهند. به عنوان مثال، با در نظر گرفتن همبستگیهای منفی و اجرای استراتژیهای پوشش ریسک، تریدرها میتوانند در برابر زیانهای بالقوه محافظت شوند. و از بروز اضطراب و استرس ناشی از نوسانات شدید قیمتی جلوگیری کنند. در نتیجه، تحلیل همبستگی میتواند به تریدرها کمک کند تا تصمیمات معقولتری بگیرند و روانشناسی معاملات خود را بهبود بخشند.

مثالهای عملی از مدیریت معاملات بر اساس همبستگی جفت ارزها

مدیریت معاملات بر اساس همبستگی جفت ارزها میتواند به شکلهای مختلفی در عمل پیادهسازی شود. به عنوان مثال، فرض کنید یک تریدر در حال حاضر موقعیت خرید در جفت ارز EUR/USD دارد و متوجه میشود که این جفت ارز کرولیشن مثبت بالایی با GBP/USD دارد. برای کاهش ریسک، تریدر میتواند به جای ورود به موقعیت مشابه در GBP/USD، از موقعیتهای فروش در جفت ارزهایی با همبستگی منفی با EUR/USD استفاده کند، مانند USD/JPY. به این ترتیب، اگر قیمت EUR/USD کاهش یابد، جفت ارزهای با کرولیشن منفی ممکن است بهطور معکوس عمل کنند و زیانهای احتمالی را جبران کنند.

مثال دیگر، در بازارهای نوسانی، تریدر ممکن است از همبستگیهای منفی بین جفت ارزها برای پوشش ریسک استفاده کند، به این صورت که بهطور همزمان موقعیتهای خرید و فروش در جفت ارزهایی که کرولیشن منفی دارند، باز کند تا از نوسانات قیمتی بهرهبرداری کند و ریسک کلی را کاهش دهد. این نوع مدیریت بر اساس همبستگی به تریدرها کمک میکند تا استراتژیهای خود را بهینه کرده و بهطور مؤثری ریسکهای موجود را کاهش دهند.

استفاده از تحلیل رگرسیون در کرولیشن جفت ارزها

تحلیل رگرسیون یکی از ابزارهای قدرتمند برای بررسی و فهم همبستگی جفت ارزها است. این روش آماری به تریدرها و تحلیلگران مالی این امکان را میدهد که رابطه میان دو یا چند جفت ارز را بهطور کمی تحلیل کنند. و پیشبینیهای دقیقتری انجام دهند. در تحلیل رگرسیون، معمولاً یکی از جفت ارزها بهعنوان متغیر وابسته و دیگری بهعنوان متغیر مستقل انتخاب میشود. با استفاده از مدل رگرسیون خطی، میتوان رابطه بین قیمتهای جفت ارزها را مدلسازی کرده و ارزیابی کرد. که چگونه تغییرات در یکی از جفت ارزها بر قیمت جفت ارز دیگر تأثیر میگذارد.

بهعنوان مثال، تحلیل رگرسیون میتواند به تحلیلگران کمک کند تا بررسی کنند که تغییرات در نرخ برابری یورو نسبت به دلار آمریکا چگونه بر نرخ برابری پوند استرلینگ نسبت به دلار تأثیر میگذارد. این روش بهویژه در شبیهسازی و پیشبینی نوسانات و درک دقیقتر کرولیشن میان جفت ارزها مفید است و میتواند به بهینهسازی استراتژیهای معاملاتی کمک کند.

کاربرد مدلهای اقتصادسنجی در تحلیل همبستگی جفت ارزها

مدلهای اقتصادسنجی ابزارهای پیچیدهای هستند که برای تحلیل کرولیشن و درک روابط میان متغیرهای اقتصادی مختلف به کار میروند. این مدلها با استفاده از دادههای تاریخی و متغیرهای اقتصادی مختلف، روابط آماری و علّی را بررسی میکنند. و میتوانند به تحلیلگران کمک کنند تا همبستگی میان جفت ارزها را در شرایط مختلف اقتصادی بهطور دقیقتری تحلیل کنند. بهطور مثال، مدلهای VAR (مدل خود رگرسیونی با متغیرهای چندگانه) یا مدلهای GARCH (مدلهای مشروط خود رگرسیونی واریانس) میتوانند برای بررسی نوسانات و تغییرات در همبستگی جفت ارزها استفاده شوند. این مدلها به تحلیلگران این امکان را میدهند که تأثیرات متقابل و دینامیکهای پیچیده میان جفت ارزها را شبیهسازی کنند. و نتایج آنها را در تصمیمگیریهای معاملاتی بهکار گیرند. استفاده از این مدلها میتواند به تریدرها کمک کند تا پیشبینیهای بهتری در مورد روندهای آینده بازار و تغییرات کرولیشن داشته باشند.

نحوه استفاده از تحلیلهای پیچیدهتر برای پیشبینی همبستگی

برای پیشبینی همبستگی جفت ارزها بهطور دقیقتر، تحلیلهای پیچیدهتری مانند تحلیل سریهای زمانی، مدلهای غیرخطی و تکنیکهای یادگیری ماشین مورد استفاده قرار میگیرند. تحلیل سریهای زمانی شامل مدلسازی و پیشبینی الگوهای زمانی تغییرات قیمتها و همبستگی است. که میتواند با استفاده از مدلهای ARIMA (مدلهای میانگین متحرک خودرگرسیونی) یا تحلیلهای فصلی انجام شود. تکنیکهای یادگیری ماشین، مانند الگوریتمهای شبکههای عصبی و مدلهای درخت تصمیم، میتوانند به شبیهسازی و پیشبینی همبستگیهای پیچیدهتر کمک کنند. این تکنیکها با تحلیل دادههای بزرگ و شناسایی الگوهای پنهان در دادهها، به تریدرها این امکان را میدهند. که تغییرات آینده همبستگی را با دقت بیشتری پیشبینی کنند. استفاده از این تحلیلهای پیچیده به تریدرها این امکان را میدهد که استراتژیهای معاملاتی خود را بهطور دقیقتر تنظیم کنند. و تصمیمات بهتری بر اساس پیشبینیهای مستند و علمی اتخاذ کنند.

بررسی ارتباط همبستگی جفت ارزها با بازارهای مالی دیگر

ارتباط همبستگی جفت ارزها با بازارهای مالی دیگر مانند بازار سهام، کالاها و اوراق قرضه، میتواند بینشهای ارزشمندی را در مورد تأثیرات متقابل و تأثیرات بالقوه بر استراتژیهای معاملاتی ارائه دهد. جفت ارزها معمولاً به تغییرات در بازارهای مالی دیگر واکنش نشان میدهند. و این ارتباط میتواند از طریق تحلیلهای همبستگی بررسی شود. برای مثال، ارزش دلار آمریکا ممکن است تحت تأثیر تغییرات در شاخصهای بورس یا قیمتهای نفت قرار گیرد. که خود میتواند بر نرخهای برابری ارزها تأثیر بگذارد.

بررسی این همبستگیها به تریدرها کمک میکند تا روابط بین بازارهای مختلف را درک کرده و پیشبینی کنند. که تغییرات در یک بازار ممکن است بر دیگر بازارها چه تأثیری بگذارد. بهعنوان مثال، افزایش قیمت نفت میتواند به تقویت ارزهای کشورهای صادرکننده نفت و ضعف ارزهای واردکننده نفت منجر شود. به این ترتیب، تحلیل همبستگی جفت ارزها با بازارهای مالی دیگر میتواند به شناسایی فرصتهای جدید معاملاتی و بهبود تصمیمات سرمایهگذاری کمک کند.

تحلیل چندجانبه بین بازارهای مالی و جفت ارزها

تحلیل چندجانبه بین بازارهای مالی و جفت ارزها به بررسی همزمان ارتباطات و تأثیرات متقابل میان جفت ارزها و سایر بازارهای مالی میپردازد. و به تریدرها و تحلیلگران این امکان را میدهد که تأثیرات پیچیدهتر و چندبعدی را شبیهسازی و تحلیل کنند. این تحلیل شامل بررسی روابط میان جفت ارزها و متغیرهای مختلف اقتصادی و مالی مانند شاخصهای بورس، قیمت کالاها، نرخ بهره و سیاستهای پولی است. مدلهای چندمتغیره مانند مدلهای VAR (مدلهای خودرگرسیونی با متغیرهای چندگانه) یا مدلهای همزمانسازی دادهها به تحلیلگران کمک میکنند. تا تعاملات پیچیده میان جفت ارزها و متغیرهای اقتصادی را بررسی کرده و تأثیرات متقابل آنها را تحلیل کنند.

بهعنوان مثال تحلیل چندجانبه میتواند بررسی کند که چگونه تغییرات در نرخ بهره، قیمت نفت و شرایط اقتصادی جهانی بهطور همزمان بر ارزش جفت ارزها تأثیر میگذارد. و چه نوع استراتژیهایی میتوانند در این شرایط بهینه باشند. این نوع تحلیل میتواند به پیشبینی دقیقتر روندهای بازار و بهبود استراتژیهای معاملاتی کمک کند.

بررسی نمونههای تاریخی از تأثیر کرولیشن جفت ارزها بر بازارهای دیگر

بررسی نمونههای تاریخی از تأثیر کرولیشن جفت ارزها بر بازارهای دیگر میتواند درک بهتری از نحوه عملکرد این همبستگیها در شرایط مختلف اقتصادی و مالی ارائه دهد. بهعنوان مثال در بحران مالی جهانی 2008، همبستگی جفت ارزها با بازارهای سهام به طور قابل توجهی افزایش یافت. زیرا سرمایهگذاران به دنبال داراییهای امن و دلار آمریکا بهعنوان پناهگاه امن بودند. همچنین در دورههای رکود اقتصادی یا افزایش نرخ بهره، همبستگی بین جفت ارزها و بازارهای کالا مانند طلا و نفت نیز تغییرات قابل توجهی داشته است. برای نمونه، افزایش قیمت نفت در سالهای گذشته، تأثیر مستقیمی بر ارزش ارزهای کشورهای صادرکننده نفت و بر جفت ارزهایی که شامل این ارزها بودند، گذاشت. تحلیل این نمونههای تاریخی به تریدرها کمک میکند تا الگوهای گذشته را شناسایی کنند. و بهطور مؤثرتری تأثیرات احتمالی بر بازارهای دیگر را پیشبینی کنند، که این امر میتواند در بهبود استراتژیهای معاملاتی و کاهش ریسکهای سرمایهگذاری مفید باشد.