چگونه یک سیستم معاملاتی طراحی کنیم؟

- چگونه یک سیستم معاملاتی طراحی کنیم؟

- تعریف سیستم معاملاتی

- اهمیت داشتن یک سیستم معاملاتی منظم

- تعیین اهداف مالی کوتاهمدت و بلندمدت

- میزان ریسکپذیری چگونه یک سیستم معاملاتی طراحی کنیم

- تحلیل فاندامنتال: شناسایی عوامل اقتصادی، مالی و سیاسی

- تحلیل تکنیکال: استفاده از نمودارها، اندیکاتورها و سیگنالها

- تحلیل احساسات بازار برای چگونه یک سیستم معاملاتی طراحی کنیم

- استراتژیهای ورود: سیگنالهای خرید و فروش

- استراتژیهای خروج: تعیین حد سود و ضرر

- استفاده از شاخصها برای تصمیمگیری

- تعیین میزان ریسک در هر معامله برای چگونه یک سیستم معاملاتی طراحی کنیم

- نسبت ریسک به پاداش (Risk-Reward Ratio)

- استفاده از استاپ لاس و تیک پرافیت در مقاله چگونه یک سیستم معاملاتی طراحی کنیم

- تعیین حجم معاملات برای مقاله چگونه یک سیستم معاملاتی طراحی کنیم

- تخصیص سرمایه در داراییهای مختلف

- استفاده از اصول مدیریت سرمایه مانند قواعد Kelly Criterion

- استراتژیهای معاملاتی مختلف (مثل استراتژی روند، واگرایی، نوسانگیری)

- آزمایش و بهینهسازی استراتژی در طراحی سیستم معاملاتی

- استفاده از بکتستینگ

- ارزیابی و تحلیل نتایج معاملات چگونه یک سیستم معاملاتی طراحی کنیم

- اصلاح و بهبود سیستم بر اساس دادههای تاریخی

- استفاده از معیارهای مختلف برای ارزیابی (مانند Drawdown، Sharpe Ratio)

- مدیریت احساسات در هنگام معامله

- مقابله با ترس و طمع در طراحی سیستم معاملاتی

- اهمیت داشتن دیسیپلین و رعایت قوانین

- استفاده از نرمافزارهای معاملاتی خودکار

- چگونه یک سیستم معاملاتی طراحی کنیم : مزایا و معایب سیستمهای خودکار

- جمعآوری و تحلیل دادههای عملکرد

- شبیهسازی و بهینهسازی استراتژیها

- چگونه یک سیستم معاملاتی طراحی کنیم : اصلاح سیستم بر اساس تغییرات بازار

چگونه یک سیستم معاملاتی طراحی کنیم؟

تعریف سیستم معاملاتی

چگونه یک سیستم معاملاتی طراحی کنیم ؟ سیستم معاملاتی به مجموعهای از قوانین، استراتژیها و الگوریتمهایی گفته میشود که یک معاملهگر برای تصمیمگیری در مورد ورود و خروج به بازار و همچنین مدیریت ریسک و سرمایه خود در بازارهای مالی استفاده میکند. این سیستمها معمولاً بر اساس تحلیلهای تکنیکال یا فاندامنتال ساخته میشوند و ممکن است از شاخصهای مختلفی مانند میانگین متحرک، اندیکاتورها و الگوهای نموداری برای شناسایی سیگنالهای خرید و فروش استفاده کنند. سیستمهای معاملاتی میتوانند به صورت دستی یا خودکار (با استفاده از رباتها و الگوریتمها) اجرا شوند. هدف از طراحی این سیستمها، کاهش تصمیمگیریهای احساسی و به حداقل رساندن اشتباهات انسانی در فرآیند معاملهگری است، به طوری که تمام تصمیمات بر اساس دادهها و تحلیلهای منطقی گرفته شود.

اهمیت داشتن یک سیستم معاملاتی منظم

داشتن یک سیستم معاملاتی منظم و دقیق برای هر معاملهگر از اهمیت بسیار زیادی برخوردار است. زیرا بدون داشتن یک راهکار مشخص، احتمال تصمیمگیریهای هیجانی و غیرمنطقی افزایش مییابد. که میتواند منجر به زیانهای سنگین شود. یک سیستم معاملاتی منظم به معاملهگر کمک میکند تا در هر شرایطی به یک چارچوب ثابت پایبند باشد. و از تصمیمگیری تحت تأثیر احساسات و نوسانات بازار جلوگیری کند.

این سیستم باید شامل قوانین دقیق برای زمان ورود و خروج از بازار، مدیریت ریسک، و نیز استراتژیهای مختلف برای مواقع مختلف بازار باشد. در این صورت، حتی اگر بازار نوسانات شدید و پیشبینیناپذیر داشته باشد. معاملهگر با تکیه بر سیستم معاملاتی خود قادر است استراتژیهای خود را دنبال کند و از خطای انسانی جلوگیری کند. همچنین داشتن یک سیستم معاملاتی منظم موجب میشود تا عملکرد معاملاتی قابل اندازهگیری و بهینهسازی باشد که در نهایت باعث بهبود نتایج طولانیمدت میشود.

تعیین اهداف مالی کوتاهمدت و بلندمدت

تعیین اهداف مالی یکی از اولین گامها در طراحی یک سیستم معاملاتی است که به معاملهگر کمک میکند. تا جهتگیریهای مشخصی برای سرمایهگذاری و معاملهگری داشته باشد. اهداف مالی کوتاهمدت معمولاً به اهدافی اشاره دارند که در بازههای زمانی کوتاهمدت (چند روز تا چند ماه) قابل دستیابی هستند. مانند کسب بازدهی مشخص از یک سهم خاص، یا افزایش میزان سرمایه در یک بازه زمانی معین. این اهداف اغلب به استراتژیهای معاملاتی فعال و سریعتر نیاز دارند که در آن معاملهگر بیشتر بر اساس تغییرات کوتاهمدت بازار تصمیمگیری میکند.

از سوی دیگر، اهداف مالی بلندمدت معمولاً بر اساس چشماندازهای بزرگتر و بیشتر به دورههای زمانی طولانیمدت (چند سال یا بیشتر) مرتبط هستند. این اهداف میتوانند شامل دستیابی به استقلال مالی، افزایش سرمایه به مقدار مشخص، یا ایجاد یک پرتفوی سرمایهگذاری متنوع و پایدار باشند. در این نوع اهداف، تمرکز بیشتر بر روی حفظ و رشد سرمایه در طولانیمدت است. که معمولاً با استفاده از استراتژیهای سرمایهگذاری محافظهکارانهتر و تحلیلهای فاندامنتال عمیقتر صورت میگیرد. تعیین هر دو نوع هدف کمک میکند تا معاملهگر بتواند استراتژیهای مناسب برای هر نوع هدف را انتخاب کرده و تعادل بین ریسک به ریوارد را حفظ کند.

میزان ریسکپذیری چگونه یک سیستم معاملاتی طراحی کنیم

میزان ریسکپذیری به توانایی و تمایل یک معاملهگر برای پذیرش ریسکهای مالی در فرایندهای معاملاتی اشاره دارد. هر فرد بسته به شخصیت، تجربه، و شرایط مالی خود، سطح متفاوتی از ریسکپذیری دارد. برخی معاملهگران ممکن است تمایل داشته باشند که ریسکهای بیشتری را بپذیرند. و به دنبال بازدهی بالاتر از معاملات خود باشند. در حالی که دیگران ترجیح میدهند با ریسکهای کمتر سرمایهگذاری کنند. تا از حفظ سرمایه خود اطمینان حاصل کنند. در هر صورت، داشتن درک درست از میزان ریسکپذیری برای طراحی یک سیستم معاملاتی بسیار حیاتی است. زیرا این عامل به طور مستقیم بر استراتژیهای ورود و خروج، انتخاب ابزارهای مالی و حتی میزان سرمایهگذاری در هر معامله تأثیر میگذارد.

به طور کلی، معاملهگران با ریسکپذیری بالا ممکن است به استراتژیهای پرریسکتری مانند ترید روزانه یا معاملات اهرمدار تمایل داشته باشند. در حالی که کسانی که ریسکپذیری کمتری دارند. معمولاً به سمت استراتژیهای بلندمدتتر و کمریسکتر حرکت میکنند. در نهایت، آگاهی از سطح ریسکپذیری به معاملهگر کمک میکند تا با داشتن استراتژی مناسب، از ضررهای بزرگ جلوگیری کند. و به طور مستمر در مسیر اهداف مالی خود حرکت کند.

تحلیل فاندامنتال: شناسایی عوامل اقتصادی، مالی و سیاسی

تحلیل فاندامنتال در چگونه یک سیستم معاملاتی طراحی کنیم یکی از روشهای اصلی ارزیابی و پیشبینی حرکت بازار است. که در آن عوامل اقتصادی، مالی و سیاسی یک کشور یا منطقه، تاثیرات مهمی بر قیمت داراییها میگذارند. در این تحلیل، معاملهگران و سرمایهگذاران به بررسی دادههای کلان اقتصادی مانند نرخ بهره، تورم، تولید ناخالص داخلی (GDP)، نرخ بیکاری، و سیاستهای مالی دولت میپردازند. این عوامل میتوانند بر بازارهای مختلف تأثیرگذار باشند. مثلاً افزایش نرخ بهره در یک کشور معمولاً میتواند موجب تقویت ارز آن کشور و کاهش قیمتهای طلا شود.

همچنین وضعیت سیاسی، مانند انتخابات، تغییرات در دولتها یا بحرانهای سیاسی، میتواند بهطور جدی بر قیمتها و روندهای بازار تأثیر بگذارد. تحلیل فاندامنتال به معاملهگران کمک میکند. تا درک بهتری از وضعیت اقتصادی و سیاستهای کلان کشورها به دست آورند. و تصمیمات خود را بر اساس چشماندازهای بلندمدت اتخاذ کنند. این تحلیل معمولاً در بازارهایی مانند بازار فارکس، سهام و کالاها کاربرد زیادی دارد. به خصوص در زمانهایی که تحولات اقتصادی یا سیاسی قابل توجهی در جریان است.

تحلیل تکنیکال: استفاده از نمودارها، اندیکاتورها و سیگنالها

تحلیل تکنیکال رویکردی است که به تحلیل قیمتهای تاریخی و حجم معاملات در بازارها میپردازد. تا الگوها و روندهایی که ممکن است در آینده تکرار شوند، شناسایی کند. این تحلیل عمدتاً از نمودارها، اندیکاتورها، و سیگنالها برای پیشبینی جهت قیمتها استفاده میکند. یکی از اصول پایهای تحلیل تکنیکال این است که تمام اطلاعات مربوط به یک دارایی (چه فاندامنتالی و چه تکنیکالی) در قیمت آن دارایی منعکس میشود. معاملهگران از نمودارهای شمعی، میلهای و خطی برای شناسایی روندها، حمایتها، مقاومتها، و الگوهای مختلف مانند سر و شانه، مثلث و پرچم استفاده میکنند.

همچنین اندیکاتورهایی مانند میانگینهای متحرک، RSI، MACD، و Bollinger Bands به تحلیلگران کمک میکنند. تا نقاط ورود و خروج به بازار را تعیین کنند. تحلیل تکنیکال معمولاً در کوتاهمدت کاربرد دارد و بیشتر برای معاملهگرانی که به دنبال نوسانات قیمت و تغییرات سریع در بازار هستند، مناسب است. این نوع تحلیل بیشتر بر روی رفتار قیمت در طول زمان متمرکز است و به معاملهگران اجازه میدهد. تا با شناسایی الگوهای مختلف در نمودارها، فرصتهای معاملاتی را شناسایی کنند.

تحلیل احساسات بازار برای چگونه یک سیستم معاملاتی طراحی کنیم

تحلیل احساسات بازار در چگونه یک سیستم معاملاتی طراحی کنیم به بررسی رفتار جمعی معاملهگران و سرمایهگذاران در مواجهه با اخبار، رویدادها و تغییرات اقتصادی، اجتماعی یا سیاسی اطراف میپردازد. احساسات بازار میتواند به صورت افراطی یا محافظهکارانه در بازار نمایان شود. مثلاً زمانی که اخبار مثبت درباره یک شرکت یا صنعت منتشر میشود. ممکن است بازار دچار هیجان شود و قیمتها به سرعت افزایش یابند. برعکس، در شرایط منفی، بازار ممکن است دچار ترس شود و قیمتها کاهش یابند.

تحلیل احساسات بازار معمولاً از طریق ابزارهایی مانند گزارشهای شاخص احساسات (مانند شاخص ترس و طمع)، بررسی اخبار و تحولات فوری بازار و رفتار خریداران و فروشندگان در شبکههای اجتماعی و سایتهای خبری انجام میشود. این تحلیل به معاملهگران کمک میکند تا روندهای بازار را در کوتاهمدت پیشبینی کنند. و واکنشهای افراطی یا ترسهای غیرمنطقی که ممکن است قیمتها را از مسیر طبیعی خود منحرف کنند، شناسایی کنند. در نهایت، تحلیل احساسات میتواند برای تعیین زمانهای مناسب ورود و خروج به بازار و نیز اجتناب از تصمیمات هیجانی استفاده شود.

استراتژیهای ورود: سیگنالهای خرید و فروش

استراتژیهای ورود به بازار به مجموعهای از قوانین و نشانهها اطلاق میشود که به معاملهگر کمک میکنند. تا نقاط دقیق برای ورود به یک معامله را شناسایی کند. این سیگنالها میتوانند از تحلیل تکنیکال، فاندامنتال یا ترکیبی از هر دو ناشی شوند. برای مثال، در تحلیل تکنیکال، سیگنالهای خرید ممکن است زمانی اتفاق بیفتند که قیمت یک دارایی از یک سطح حمایت عبور کند یا هنگامی که اندیکاتورهایی مانند RSI یا MACD سیگنالهای مثبت (مثلاً واگرایی مثبت) را نشان دهند.

در تحلیل فاندامنتال، سیگنالهای خرید میتوانند ناشی از انتشار اخبار مثبت اقتصادی یا رشد چشمگیر درآمد یک شرکت باشند. همچنین، در برخی استراتژیها، سیگنالهای خرید و فروش بهطور خودکار توسط الگوریتمهای معاملاتی ایجاد میشوند. که شرایط بازار و دادههای مختلف را تحلیل کرده و بر اساس آن تصمیمگیری میکنند. این استراتژیها باید بهطور دقیق تنظیم شوند تا از تصمیمات هیجانی و اشتباه جلوگیری شود و احتمال موفقیت معاملات افزایش یابد.

استراتژیهای خروج: تعیین حد سود و ضرر

استراتژیهای خروج به مجموعه قوانینی گفته میشود که برای تعیین زمانی که باید از یک موقعیت معاملاتی خارج شویم، طراحی شدهاند. دو عامل اصلی در این استراتژیها عبارتند از حد سود (Take Profit) و حد ضرر (Stop Loss). حد سود معمولاً نقطهای است که معاملهگر پیشبینی میکند قیمت به آن سطح برسد و پس از آن، به طور خودکار از بازار خارج شود تا سود خود را محقق کند. حد ضرر به نقطهای گفته میشود که معاملهگر در صورتی که قیمت به آن سطح برسد و حرکت خلاف انتظار او شروع شود. از معامله خارج میشود تا از ضرر بیشتر جلوگیری کند.

این دو ابزار به معاملهگر کمک میکنند تا مدیریت ریسک مناسبی داشته باشد و از تصمیمات احساسی که ممکن است منجر به ضررهای بزرگ شود. جلوگیری کند. بهطور کلی، استراتژیهای خروج باید با توجه به نوع بازار و شرایط آن تنظیم شوند و معاملهگر باید به تناسب با میزان ریسکپذیری خود، حد سود و حد ضرر را معین کند.

استفاده از شاخصها برای تصمیمگیری

شاخصها و اندیکاتورها ابزارهای مهمی در تحلیل بازار هستند که به معاملهگران کمک میکنند تا تصمیمات دقیقتری در مورد ورود و خروج به بازار بگیرند. این شاخصها معمولاً بر اساس دادههای قیمت و حجم معاملات طراحی میشوند. و سیگنالهایی را برای معاملهگر ایجاد میکنند. برای مثال، اندیکاتورهای تکنیکالی مانند میانگینهای متحرک (MA) به شناسایی روندهای صعودی یا نزولی کمک میکنند. همچنین، اندیکاتورهایی مانند RSI و Stochastic میتوانند شرایط خرید بیش از حد (Overbought) یا فروش بیش از حد (Oversold) را شناسایی کرده و سیگنالهای معکوس روند را به معاملهگر ارائه دهند.

علاوه بر این، ابزارهایی مانند Bollinger Bands میتوانند برای تعیین نقاط حمایت و مقاومت و همچنین شناسایی نوسانات قیمت استفاده شوند. در استراتژیهای ورود و خروج، ترکیب این شاخصها میتواند دقت تصمیمات را افزایش دهد. و به معاملهگران کمک کند تا در زمان مناسب وارد یا از بازار خارج شوند. با این حال، استفاده صحیح از شاخصها نیازمند تجربه و تحلیل دقیق است. زیرا هیچ شاخصی بهطور قطعی نمیتواند پیشبینی دقیقی از حرکت قیمتها ارائه دهد.

تعیین میزان ریسک در هر معامله برای چگونه یک سیستم معاملاتی طراحی کنیم

تعیین میزان ریسک در هر معامله یکی از اصول بنیادی در مدیریت ریسک است که به معاملهگر کمک میکند تا از ضررهای بزرگ جلوگیری کند. و تنها در محدودهای از سرمایه خود معامله کند که قادر به تحمل آن باشد. برای این کار، معاملهگران معمولاً درصدی از سرمایه خود را که میخواهند در هر معامله ریسک کنند، مشخص میکنند. این درصد معمولاً بین 1 تا 3 درصد از کل سرمایه است. بهطور مثال، اگر یک معاملهگر 2 درصد از سرمایه خود را برای هر معامله در نظر بگیرد و سرمایه اولیه او 10,000 دلار باشد، در هر معامله حداکثر 200 دلار ریسک خواهد کرد.

تعیین میزان ریسک در هر معامله در چگونه یک سیستم معاملاتی طراحی کنیم باید بر اساس تحلیلهای دقیق و آگاهی از شرایط بازار انجام شود. این روش بهویژه در بازارهای نوسانی و پرریسک اهمیت دارد، زیرا با رعایت این قاعده، احتمال از دست دادن سرمایه کاهش یافته و پایداری در درازمدت حفظ میشود.

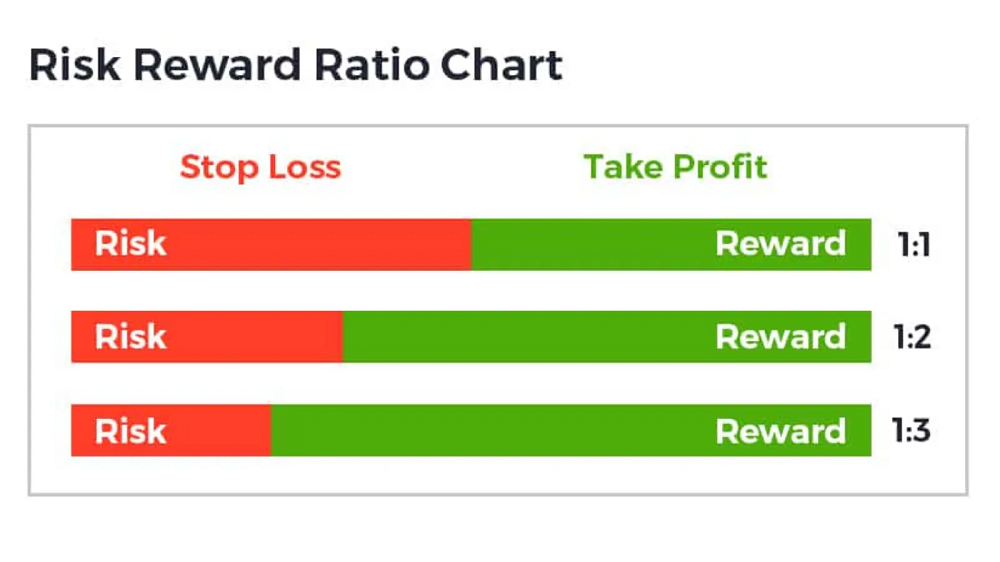

نسبت ریسک به پاداش (Risk-Reward Ratio)

نسبت ریسک به پاداش یا Risk-Reward Ratio، یکی از مهمترین مفاهیم در مدیریت ریسک است که به معاملهگر کمک میکند تا تصمیم بگیرد آیا یک معامله از لحاظ مالی بهصرفه است یا خیر. این نسبت بیانگر رابطه بین مقدار ریسکی است که معاملهگر در یک معامله میپذیرد و میزان پاداش یا سودی است که از آن معامله انتظار دارد. برای مثال، اگر یک معاملهگر وارد یک معامله شود که حد ضرر آن 50 دلار و حد سود آن 150 دلار است، نسبت ریسک به پاداش 1:3 خواهد بود. یعنی به ازای هر 1 واحد ریسک، 3 واحد پاداش وجود دارد.

نسبت ریسک به پاداش چگونه یک سیستم معاملاتی طراحی کنیم باید در طراحی استراتژیهای معاملاتی مدنظر قرار گیرد تا معاملهگر بتواند در بلندمدت به سود برسد. بهطور معمول، معاملهگران موفق نسبت ریسک به پاداش را حداقل 1:2 در نظر میگیرند، که یعنی به ازای هر واحد ریسک، دو واحد پاداش کسب میکنند. رعایت این نسبت کمک میکند تا حتی در صورتی که برخی معاملات با ضرر همراه باشد، با سودهای بیشتر از دیگر معاملات، در نهایت به سوددهی رسید.

استفاده از استاپ لاس و تیک پرافیت در مقاله چگونه یک سیستم معاملاتی طراحی کنیم

استاپ لاس (Stop Loss) و تیک پرافیت (Take Profit) ابزارهای مهمی در مدیریت ریسک هستند که به معاملهگر این امکان را میدهند که ریسک خود را محدود کرده و سود خود را در سطوح معین قفل کنند. استاپ لاس یک دستور معاملاتی است که بهطور خودکار یک موقعیت معاملاتی را زمانی که قیمت به سطح معین برسد، میبندد تا از ضرر بیشتر جلوگیری کند. برای مثال، اگر معاملهگر وارد یک موقعیت خرید شده و حد ضرر را در 50 دلار پایینتر از قیمت ورود تنظیم کند، در صورتی که قیمت به آن سطح برسد، موقعیت بهطور خودکار بسته میشود و ضرر محدود خواهد شد.

از سوی دیگر، تیک پرافیت به معاملهگر این امکان را میدهد که بهطور خودکار از بازار خارج شود زمانی که قیمت به سطح سود مورد نظر برسد. این ابزار بهویژه در شرایط نوسانی بازار مفید است، زیرا از تصمیمات احساسی مانند “منتظر بمانیم تا قیمت بیشتر افزایش یابد” جلوگیری میکند و معاملهگر را مجبور میکند که به برنامه معاملاتی خود پایبند باشد. استفاده از استاپ لاس و تیک پرافیت به معاملهگران کمک میکند تا استراتژیهای معاملاتی خود را بهطور دقیقتر پیادهسازی کنند و از ورود به موقعیتهای پرریسک یا نگهداری طولانیمدت موقعیتهای زیانده جلوگیری کنند.

تعیین حجم معاملات برای مقاله چگونه یک سیستم معاملاتی طراحی کنیم

تعیین حجم معاملات به فرآیند مشخص کردن اندازه هر معامله در رابطه با کل سرمایه اشاره دارد. این یکی از جنبههای کلیدی مدیریت سرمایه است، زیرا اندازه هر معامله میتواند تأثیر بزرگی بر سود و زیان کلی داشته باشد. حجم معامله باید با توجه به میزان ریسکپذیری و اهداف مالی تعیین شود. یکی از روشهای رایج برای تعیین حجم معاملات، استفاده از درصد ثابت از سرمایه است. بهطور مثال، یک معاملهگر ممکن است تصمیم بگیرد که در هر معامله حداکثر 2% از سرمایه کل خود را ریسک کند. اگر سرمایه اولیه 10,000 دلار باشد، حجم هر معامله معادل 200 دلار خواهد بود.

روش دیگری که برخی معاملهگران استفاده میکنند، تعیین حجم بر اساس سطح استاپ لاس است. در این روش، حجم معامله بهگونهای تنظیم میشود که اگر قیمت به حد ضرر رسید، زیان معاملهگر از یک سطح مشخص بیشتر نشود. این تکنیک به معاملهگر کمک میکند تا از ضررهای بزرگ جلوگیری کند و پایداری سرمایه را در طول زمان حفظ کند. استفاده از مدیریت حجم بهطور صحیح میتواند اثرات منفی نوسانات بازار را کاهش دهد و احتمال حفظ سرمایه را در بلندمدت افزایش دهد.

تخصیص سرمایه در داراییهای مختلف

تخصیص سرمایه به معنای تقسیم کردن منابع مالی در میان انواع مختلف داراییها (مانند سهام، اوراق قرضه، طلا، ارزها و غیره) است. هدف از تخصیص سرمایه، کاهش ریسک کلی و افزایش بازده از طریق تنوع بخشیدن به سرمایهگذاریها است. این استراتژی بهویژه در شرایط بازار نوسانی اهمیت دارد، زیرا بازارهای مختلف معمولاً بهطور متفاوت به عوامل اقتصادی و سیاسی واکنش نشان میدهند. بهعنوان مثال، ممکن است زمانی که بازار سهام در حال کاهش است، بازار طلا رشد کند و بالعکس. بنابراین، تقسیم سرمایه به داراییهای مختلف میتواند از بروز زیانهای شدید جلوگیری کند.

تخصیص سرمایه میتواند بر اساس اصول مختلفی انجام شود، مانند تخصیص برابر، تخصیص براساس شاخصهای فاندامنتال، یا تخصیص براساس میزان ریسکپذیری و استراتژیهای معاملاتی خاص. یکی از روشهای معروف تخصیص سرمایه، مدل “60/40” است که در آن 60% از سرمایه در سهام و 40% در اوراق قرضه یا داراییهای محافظهکارتر سرمایهگذاری میشود. این نوع تخصیص، در طولانیمدت میتواند باعث پایداری بازده و کاهش ریسک در برابر نوسانات بازار شود.

استفاده از اصول مدیریت سرمایه مانند قواعد Kelly Criterion

قاعده Kelly (Kelly Criterion) یکی از روشهای پیشرفته برای مدیریت سرمایه است که به کمک آن میتوان تعیین کرد که چه درصدی از سرمایه باید در یک معامله خاص وارد شود تا سود بلندمدت بهینه به دست آید. این روش ابتدا در دنیای قمار و شرطبندی معرفی شد، اما بعدها در دنیای سرمایهگذاری و معاملهگری نیز مورد استفاده قرار گرفت. قاعده Kelly به معاملهگر کمک میکند تا با استفاده از اطلاعات دقیق در مورد احتمال موفقیت و میزان ریسک/پاداش، حجم بهینه معاملات خود را تعیین کند. این روش بهویژه در استراتژیهای معاملاتی با تعداد زیادی معامله و در بازارهایی که تغییرات قیمتهای آن پیشبینیپذیرتر است، بسیار مفید است.

با این حال، قاعده Kelly به دلیل پیچیدگی و نیاز به تخمین دقیق احتمالات، برای همه معاملهگران مناسب نیست و برای استفاده مؤثر از آن نیاز به تجربه و دادههای کافی وجود دارد. یکی از معایب استفاده از این قاعده، این است که ممکن است حجمهای بزرگتری از سرمایه را در شرایط پرریسک پیشنهاد دهد، که در برخی مواقع میتواند خطرات قابل توجهی به همراه داشته باشد. به همین دلیل، برخی معاملهگران ترجیح میدهند که درصدی از نتیجه محاسبهشده توسط Kelly را کاهش دهند تا ریسک معاملاتشان کاهش یابد.

استراتژیهای معاملاتی مختلف (مثل استراتژی روند، واگرایی، نوسانگیری)

استراتژیهای معاملاتی میتوانند به انواع مختلفی تقسیم شوند، که هر کدام برای شرایط خاص بازار و سبکهای مختلف معاملهگری مناسب هستند. در اینجا به برخی از استراتژیهای مهم در مقاله چگونه یک سیستم معاملاتی طراحی کنیم پرداخته میشود:

-

استراتژی روند (Trend Following): این استراتژی بر اساس دنبال کردن روند بازار استوار است. معاملهگران روند از ابزارهایی مانند میانگینهای متحرک، اندیکاتورهای روندی (مانند ADX)، و خطوط روند برای شناسایی جهت غالب بازار استفاده میکنند. بهطور کلی، در این استراتژی، معاملهگر هنگامی وارد بازار میشود که روند قوی و مشخصی مشاهده کند و تنها در جهت روند معامله میکند (خرید در روند صعودی و فروش در روند نزولی). این استراتژی برای بازارهای با روند قوی و پایدار مناسب است.

-

استراتژی واگرایی (Divergence): در این استراتژی، معاملهگر به دنبال شناسایی تفاوت بین حرکت قیمت و اندیکاتورها (مانند RSI، MACD یا Stochastic) میگردد. واگرایی زمانی اتفاق میافتد که قیمت به سمت یک جهت خاص حرکت کند، اما اندیکاتور سیگنال مخالف را نشان دهد. این سیگنال میتواند نشاندهنده معکوس شدن روند یا یک تغییر احتمالی در حرکت قیمت باشد. واگرایی برای شناسایی نقاط برگشت بازار و ورود به موقعیتهای ضد روند مفید است.

-

استراتژی نوسانگیری (Swing Trading): این استراتژی به معاملات میانمدت (مدت چند روز تا چند هفته) مربوط میشود. در نوسانگیری، معاملهگر تلاش میکند از نوسانات قیمتی در بازههای زمانی متوسط سود ببرد. این استراتژی معمولاً از تحلیل تکنیکال و ابزارهایی مانند نقاط حمایت و مقاومت، الگوهای شمعی، و اندیکاتورهایی مثل RSI برای شناسایی نقاط ورود و خروج استفاده میکند. نوسانگیری معمولاً برای بازارهایی که در محدودههای قیمتی مشخصی در نوسان هستند، مناسب است.

هر یک از این استراتژیها نیازمند تحلیلهای دقیق و تنظیمات خاص خود است و میتواند بسته به شرایط بازار و هدف معاملهگر تغییر کند.

آزمایش و بهینهسازی استراتژی در طراحی سیستم معاملاتی

آزمایش و بهینهسازی استراتژی یک گام حیاتی در فرآیند طراحی سیستم معاملاتی است که به معاملهگر کمک میکند تا استراتژیهای مختلف را تحت شرایط مختلف بازار آزمایش کرده و بهترین ترکیب پارامترها را برای بهبود عملکرد پیدا کند. این فرآیند شامل دو بخش است: آزمایش اولیه استراتژی و بهینهسازی آن.

-

آزمایش استراتژی: اولین گام آزمایش استراتژی، استفاده از دادههای تاریخی برای مشاهده عملکرد استراتژی در شرایط مختلف بازار است. این آزمایش میتواند شامل اجرای استراتژی بر روی دادههای گذشته برای ارزیابی میزان سودآوری، Drawdown، و سایر معیارهای عملکرد باشد. تحلیل نتایج این تست به معاملهگر کمک میکند تا نقاط ضعف استراتژی را شناسایی کند و متوجه شود که آیا استراتژی در شرایط مختلف بازار (بازارهای روندی، نوسانی، یا بیثبات) عملکرد مناسبی دارد یا خیر.

-

بهینهسازی استراتژی: پس از آزمایش اولیه، مرحله بهینهسازی آغاز میشود. در این مرحله، پارامترهای استراتژی (مانند دوره میانگین متحرک، سطح استاپ لاس یا تیک پرافیت) تغییر داده میشود تا عملکرد استراتژی بهینه شود. این فرایند باید با دقت انجام شود، زیرا بهینهسازی بیش از حد میتواند منجر به “Overfitting” شود، یعنی استراتژی فقط در دادههای گذشته عملکرد خوبی داشته باشد و نتایج واقعی در آینده متفاوت باشد. بهینهسازی معمولاً نیاز به تحلیل دقیق و استفاده از نرمافزارهای معاملاتی پیشرفته دارد.

استفاده از بکتستینگ

بکتستینگ (Backtesting) به معنای آزمایش استراتژی معاملاتی بر روی دادههای تاریخی است تا عملکرد آن در شرایط گذشته بازار بررسی شود. این فرآیند به معاملهگر این امکان را میدهد که بفهمد استراتژی طراحی شده در گذشته چگونه عمل کرده است و آیا میتوان به آن اعتماد کرد. بکتستینگ یکی از ابزارهای کلیدی در ارزیابی استراتژیها است، زیرا به معاملهگر این امکان را میدهد که بدون ریسک سرمایه واقعی، استراتژی را ارزیابی کند و نقاط قوت و ضعف آن را شناسایی کند.

در هنگام انجام بکتستینگ چگونه یک سیستم معاملاتی طراحی کنیم، لازم است که تمام جزئیات استراتژی (ورود، خروج، استاپ لاس، تیک پرافیت و سایر قوانین) به دقت در نظر گرفته شود و از دادههای تاریخی معتبر و دقیق استفاده شود. علاوه بر این، باید به این نکته توجه داشت که عملکرد گذشته هیچگاه نمیتواند تضمینی برای عملکرد آینده باشد، اما با استفاده صحیح از بکتستینگ میتوان دیدگاه بهتری نسبت به عملکرد استراتژی در شرایط مختلف بازار پیدا کرد. بهطور کلی، بکتستینگ به معاملهگران کمک میکند تا استراتژیهای خود را قبل از استفاده در بازارهای واقعی آزمایش کرده و از کارآیی آن اطمینان حاصل کنند.

ارزیابی و تحلیل نتایج معاملات چگونه یک سیستم معاملاتی طراحی کنیم

ارزیابی و تحلیل نتایج معاملات بخش اساسی در مدیریت یک سیستم معاملاتی است که به معاملهگر کمک میکند تا عملکرد استراتژی خود را مورد بررسی قرار دهد و نقاط قوت و ضعف آن را شناسایی کند. این ارزیابی باید بهطور منظم و پس از هر دوره زمانی مشخص (مثلاً هفتگی، ماهانه یا سالانه) انجام شود. در این مرحله، معاملهگر باید بهطور دقیق بررسی کند که کدام معاملات سودآور بودهاند و کدام معاملات ضرر به همراه داشتهاند. همچنین باید دلایل موفقیت یا شکست هر معامله را تحلیل کند. برای انجام این ارزیابی، معمولاً از گزارشهای معاملاتی که شامل اطلاعاتی مانند زمان ورود و خروج، حجم معامله، سود یا زیان هر معامله و مجموع بازده است، استفاده میشود.

علاوه بر این، تحلیل نتایج باید شامل بررسی روندهای کلی بازار و تأثیر آنها بر استراتژی باشد. بهعنوان مثال، بررسی اینکه آیا استراتژی در شرایط بازارهای روندی بهتر عمل کرده یا در بازارهای نوسانی، میتواند اطلاعات مهمی به معاملهگر بدهد. هدف این ارزیابیها این است که معاملهگر بتواند استراتژیهای خود را بهطور مداوم بهبود دهد و از اشتباهات گذشته درس بگیرد تا در آینده تصمیمات بهتری اتخاذ کند.

اصلاح و بهبود سیستم بر اساس دادههای تاریخی

یکی از مهمترین بخشهای رصد و پایش عملکرد چگونه یک سیستم معاملاتی طراحی کنیم، اصلاح و بهبود آن بر اساس دادههای تاریخی است. پس از تحلیل نتایج معاملات، ممکن است نیاز باشد که برخی پارامترهای استراتژی تغییر داده شوند تا سیستم بهتر با شرایط بازار تطابق پیدا کند. این اصلاحات میتواند شامل تغییر در حد ضرر و حد سود، تنظیمات اندیکاتورها، یا حتی تغییر در قواعد ورود و خروج باشد. در این فرایند، تحلیل دادههای تاریخی بسیار مهم است زیرا به معاملهگر کمک میکند تا استراتژی خود را بر اساس تجربیات گذشته بهینه کند و از عملکرد ضعیف در شرایط خاص بازار جلوگیری کند.

به عنوان مثال، اگر تحلیلها نشان دهد که سیستم در بازارهای با روند قوی بهتر عمل کرده، ولی در شرایط بازارهای بینظم و نوسانی عملکرد ضعیفی داشته، ممکن است نیاز باشد که استراتژی از نظر واکنش به نوسانات کوتاهمدت بهبود یابد. همچنین، در طول زمان، بازارها تغییر میکنند و آنچه که قبلاً مؤثر بوده، ممکن است دیگر کارساز نباشد. بنابراین، بازنگری دورهای سیستم معاملاتی و انجام اصلاحات لازم میتواند کمک کند تا سیستم همیشه بهینه و با شرایط جدید بازار سازگار باشد.

استفاده از معیارهای مختلف برای ارزیابی (مانند Drawdown، Sharpe Ratio)

برای ارزیابی دقیق عملکرد سیستم معاملاتی، معاملهگران از مجموعهای از معیارهای آماری استفاده میکنند که میتوانند بینشهای ارزشمندی در مورد ریسک و بازده سیستم بهدست دهند. برخی از مهمترین این معیارها عبارتند از:

Drawdown:

Drawdown نشاندهنده بیشترین کاهش ارزش دارایی از بالاترین نقطه تا پایینترین نقطه در یک بازه زمانی خاص است. این معیار بهویژه برای اندازهگیری ریسک سیستم مفید است، زیرا نشان میدهد که یک استراتژی در بدترین حالت خود چه میزان از سرمایه را از دست میدهد. در واقع، Drawdown بالاتر نشاندهنده ریسک بیشتر است و یک معاملهگر باید بررسی کند که آیا میتواند تحمل چنین کاهشهایی را در سرمایه خود داشته باشد یا خیر.

Sharpe Ratio:

Sharpe Ratio یکی از مشهورترین معیارهای ارزیابی است که میزان بازده اضافی (فراتر از نرخ بدون ریسک) برای هر واحد ریسک را اندازهگیری میکند. این معیار معمولاً برای مقایسه عملکرد استراتژیهای مختلف یا داراییهای مالی استفاده میشود. هرچه Sharpe Ratio بالاتر باشد، نشاندهنده این است که استراتژی بازده بیشتری در ازای ریسک کمتر تولید کرده است. بهطور کلی، Sharpe Ratio بیشتر از 1.0 نشاندهنده یک استراتژی مناسب با ریسک قابل قبول است.

Sortino Ratio:

Sortino Ratio مشابه Sharpe Ratio است، با این تفاوت که تنها ریسک نزولی (منفی) را در نظر میگیرد، نه تمام نوسانات بازار. این معیار بهویژه برای سیستمهای معاملاتی که بر اساس کاهش ریسک و زیانهای احتمالی طراحی شدهاند، کاربرد دارد. Sortino Ratio بالا نشاندهنده استراتژیای است که قادر به ایجاد بازده بالا با ریسک پایینتر است.

Win Rate و Average Profit/Loss:

Win Rate نشاندهنده درصد معاملاتی است که موفق بودهاند و معمولاً با درصد سودهای کلی مرتبط است. از طرف دیگر، میانگین سود (Average Profit) و میانگین زیان (Average Loss) میتواند بینشهایی در مورد کیفیت کلی استراتژی و میزان بهینهسازی آن در مدیریت ریسک بدهد. در اینجا، نسبت تعداد معاملات برنده به تعداد معاملات بازنده و همچنین میانگین میزان سود و زیان در هر معامله برای ارزیابی استراتژی بسیار مهم است.

این معیارها به معاملهگر کمک میکنند تا نه تنها عملکرد استراتژی را ارزیابی کند، بلکه بتواند نقاط ضعف آن را شناسایی کرده و اقدامات لازم برای بهبود آن را اتخاذ کند. در نهایت، پایش و رصد مستمر این معیارها به معاملهگر کمک میکند که سیستم معاملاتی خود را در طول زمان بهینه و سازگار با شرایط مختلف بازار نگه دارد.

مدیریت احساسات در هنگام معامله

مدیریت احساسات یکی از مهمترین جنبههای موفقیت در معاملهگری است. بسیاری از معاملهگران حرفهای معتقدند که توانایی کنترل احساسات در هنگام ورود به معاملات و مواجهه با نوسانات بازار، از تحلیلهای فنی یا فاندامنتالی مهمتر است. در طول فرآیند معاملهگری، احساسات مختلفی مانند ترس، طمع، خوشبینی، ناامیدی و هیجان ممکن است به سراغ معاملهگر بیایند. این احساسات میتوانند تأثیر منفی بر تصمیمات معاملاتی بگذارند و باعث شوند که فرد برخلاف استراتژی خود عمل کند.

برای مثال، وقتی که یک معاملهگر دچار زیان میشود، احساسات ناامیدی و ترس میتوانند او را به انجام معاملههای هیجانی و خارج از برنامه سوق دهند، مانند تلاش برای جبران ضررها بهسرعت. از طرف دیگر، طمع میتواند منجر به تصمیمات پرریسک و ورود به معاملات بیش از حد شود. برای مدیریت این احساسات، داشتن یک استراتژی معاملاتی مشخص، تعیین حد ضرر و حد سود از پیش، و پایبندی به قوانین شخصی ضروری است. علاوه بر این، استفاده از تمرینات ذهنی مانند مدیتیشن یا تنفس عمیق میتواند به کاهش استرس و افزایش توانایی در مدیریت احساسات کمک کند. چگونه یک سیستم معاملاتی طراحی کنیم معاملهگران موفق میدانند که باید در هنگام معامله احساسات خود را به حداقل برسانند و تصمیمات خود را براساس تحلیل منطقی و قوانین سیستم معاملاتی خود اتخاذ کنند.

مقابله با ترس و طمع در طراحی سیستم معاملاتی

ترس و طمع دو احساس غالب در روانشناسی معاملهگری هستند که میتوانند بهطور جدی بر نتایج معاملات تأثیر بگذارند. ترس معمولاً در برابر ضررهای احتمالی ظاهر میشود و ممکن است باعث شود که معاملهگر از ورود به یک موقعیت یا بستن زودهنگام یک معامله اجتناب کند. این احساس میتواند موجب از دست دادن فرصتهای سودآور یا بسته شدن زودهنگام معاملات و جلوگیری از بهرهبرداری از روندهای بزرگ شود. برای مقابله با ترس، معاملهگران باید اعتماد به نفس کافی در استراتژی خود داشته باشند و بدانند که هر معامله باید طبق یک برنامه مشخص انجام شود، حتی اگر به نظر برسد که بازار در حال رفتن به سمت ضرر است.

طمع نیز از دیگر احساسات رایج است که میتواند باعث انجام معاملات پرریسک و بدون در نظر گرفتن قواعد مدیریت ریسک شود. معاملهگران طمعکار ممکن است به دنبال سودهای بزرگ و غیرواقعی باشند و وارد موقعیتهای معاملاتی شوند که شانس موفقیت آنها کم است، یا حجم معاملات خود را بیش از حد افزایش دهند. این احساس میتواند منجر به از دست دادن سرمایه و تصمیمات اشتباه شود. برای مقابله با طمع، مهم است که معاملهگر محدودیتهای خود را بشناسد و سودهای کوچک ولی مداوم را به سودهای بزرگ و پرریسک ترجیح دهد.

اهمیت داشتن دیسیپلین و رعایت قوانین

یکی از مهمترین عواملی که موجب موفقیت در معاملهگری میشود، دیسپلین (Discipline) یا انضباط است. رعایت قوانین خود، پایبندی به استراتژیها و کنترل احساسات، اساس دیسیپلین موارد مهم درچگونه یک سیستم معاملاتی طراحی کنیم . معاملهگران موفق همیشه قوانین دقیقی برای خود دارند و بهطور مداوم آنها را رعایت میکنند. به عبارت دیگر، داشتن دیسیپلین به معنای این است که معاملهگر به هیچوجه اجازه نمیدهد که احساسات و واکنشهای لحظهای بر تصمیمات او تأثیر بگذارند.

بدون دیسیپلین، حتی بهترین استراتژیها نیز نمیتوانند به نتایج مثبت منجر شوند. برای مثال، اگر یک معاملهگر از قوانین خود برای تعیین حد ضرر و حد سود پیروی نکند، یا تصمیمات هیجانی بگیرد، ممکن است وارد موقعیتهای پرریسک شود و در نتیجه ضررهای بزرگی متحمل شود. دیسیپلین به معاملهگر این امکان را میدهد که بر تصمیمات خود تمرکز کند و از انجام معاملات خارج از استراتژی جلوگیری کند.

رعایت قوانین بهویژه در شرایط نوسانی یا بحرانی بازار بسیار مهم است، زیرا در چنین شرایطی است که احتمال تصمیمات هیجانی و اشتباه بیشتر میشود. برای ایجاد دیسیپلین، بسیاری از معاملهگران از ابزارهایی مانند چکلیستها یا سیستمهای خودکار معاملهگری استفاده میکنند تا تصمیمات خود را از پیش برنامهریزیشده بگیرند و از تصمیمات لحظهای جلوگیری کنند.

بهطور کلی، در روانشناسی معاملهگری، داشتن دیسیپلین و توانایی مدیریت احساسات دو رکن اصلی برای موفقیت در بازارهای مالی هستند. اگر معاملهگر بتواند این دو عامل را بهخوبی کنترل کند، شانس موفقیت او در بازار بهشدت افزایش خواهد یافت.

استفاده از نرمافزارهای معاملاتی خودکار

نرمافزارهای معاملاتی خودکار، که به آنها Expert Advisors (EAs) یا روباتهای معاملاتی نیز گفته میشود، برنامههایی هستند که به طور خودکار معاملات را بر اساس قوانین از پیش تعیینشده انجام میدهند. این نرمافزارها میتوانند به طور اتوماتیک تحلیلهای فنی انجام دهند، سیگنالهای خرید و فروش صادر کنند، و حتی وارد بازار شده و موقعیتها را مدیریت کنند، تمام اینها بدون نیاز به دخالت دستی از سوی معاملهگر.

این نرمافزارها از زبانهای برنامهنویسی خاصی مانند MQL4 یا MQL5 (برای متاتریدر ۴ و ۵) برای ایجاد استراتژیهای معاملاتی خود استفاده میکنند. معاملهگر میتواند استراتژی خود را به این نرمافزارها بدهد و سپس از آنها برای انجام معاملات استفاده کند. برخی از نرمافزارهای خودکار تواناییهای پیشرفتهای مانند مدیریت ریسک خودکار، مدیریت سرمایه، و تصمیمگیری بر اساس دادههای تاریخی دارند.

با استفاده از نرمافزارهای خودکار، معاملهگر میتواند از تحلیلهای پیچیده بهره ببرد و بهصورت ۲۴ ساعته در بازار حضور داشته باشد، بدون آنکه نیاز به نظارت دائم داشته باشد. این سیستمها میتوانند بهطور مداوم و بدون خستگی، بازار را تحت نظر قرار دهند و اقدام به انجام معاملات کنند. همچنین، این نرمافزارها میتوانند احساسات انسانی را از فرآیند معاملهگری حذف کنند و این به بهبود تصمیمگیری کمک میکند، زیرا این سیستمها فقط به دادههای فنی و سیگنالهای مشخص واکنش نشان میدهند.

چگونه یک سیستم معاملاتی طراحی کنیم : مزایا و معایب سیستمهای خودکار

-

مزایای سیستمهای خودکار:

-

حذف احساسات انسانی: یکی از بزرگترین مزایای سیستمهای خودکار این است که احساسات مانند ترس و طمع که معمولاً تصمیمات هیجانی ایجاد میکنند، در این سیستمها نقشی ندارند. این امر باعث میشود که استراتژیهای معاملاتی دقیقتر و منظمتر اجرا شوند.

-

اجرای سریعتر معاملات: در سیستمهای خودکار، معاملات بلافاصله و بدون تأخیر انجام میشود، که این ویژگی به معاملهگران کمک میکند تا از فرصتهای کوتاهمدت و نوسانات سریع بازار بهرهبرداری کنند.

-

پایش ۲۴ ساعته بازار: سیستمهای خودکار به معاملهگران این امکان را میدهند که بهطور مداوم و بدون نیاز به حضور فیزیکی در بازار، معاملات خود را انجام دهند. این ویژگی بهویژه برای بازارهایی که به صورت شبانهروزی فعالیت میکنند (مثل بازار فارکس) مفید است.

-

سازگاری با استراتژیهای پیچیده: نرمافزارهای خودکار میتوانند استراتژیهای پیچیده و چندبعدی را بهراحتی اجرا کنند، که این برای انسانها ممکن است دشوار یا زمانبر باشد.

-

کاهش خطای انسانی: نرمافزارها بهطور دقیق و بدون هیچ خطای انسانی، طبق استراتژی تعریفشده عمل میکنند. این ویژگی میتواند در مواقعی که تصمیمات باید سریع و دقیق اتخاذ شوند، مفید واقع شود.

-

-

معایب سیستمهای خودکار:

-

نیاز به برنامهریزی و تنظیمات دقیق: یکی از مشکلات سیستمهای خودکار این است که برای عملکرد صحیح، نیاز به تنظیمات دقیق دارند. اگر تنظیمات اولیه اشتباه باشد، نرمافزار ممکن است بهطور نادرست یا غیر مؤثر عمل کند. این به این معناست که قبل از استفاده از سیستمهای خودکار، معاملهگر باید استراتژیهای خود را بهدقت تست و بهینهسازی کند.

-

آسیبپذیری در برابر شرایط بازار غیرمعمول: سیستمهای خودکار معمولاً بر اساس دادههای تاریخی و پیشبینیهای مبتنی بر الگوریتمها عمل میکنند. این امر باعث میشود که آنها در شرایط غیرعادی بازار (مانند بحرانهای اقتصادی یا رویدادهای غیرمنتظره) عملکرد مناسبی نداشته باشند. و حتی ممکن است زیانهای زیادی را به همراه داشته باشند.

-

نیاز به نظارت: حتی با اینکه سیستمهای خودکار قادر به انجام معاملات بهصورت اتوماتیک هستند. هنوز هم نیاز به نظارت دارند. در برخی مواقع، نرمافزار ممکن است با مشکلات فنی مواجه شود یا شرایط بازار تغییر کند. و نیاز به تنظیمات جدید باشد. بنابراین، استفاده از سیستمهای خودکار هیچگاه بهطور کامل از نظارت انسانی معاف نمیشود.

-

مشکلات فنی و قطع ارتباط: سیستمهای خودکار به اینترنت و سختافزار وابسته هستند. بنابراین مشکلات فنی مانند قطع ارتباط اینترنتی یا خرابی سرورها میتوانند به زیانهای غیرمنتظره منجر شوند.

-

عدم انعطافپذیری: سیستمهای خودکار بر اساس الگوریتمهای مشخص عمل میکنند. و قادر به انطباق با شرایط پیشبینینشده نیستند. اگر شرایط بازار تغییر کند و نیاز به واکنش سریع و تغییر استراتژی باشد. نرمافزار ممکن است نتواند بهطور مؤثر عمل کند.

-

جمعآوری و تحلیل دادههای عملکرد

جمعآوری و تحلیل دادههای عملکرد از ارکان اصلی ارزیابی یک سیستم معاملاتی است. برای اینکه یک سیستم معاملاتی مؤثر باشد. باید بتوان عملکرد آن را بهطور دقیق پیگیری کرد. این دادهها شامل اطلاعاتی نظیر تعداد معاملات موفق و ناموفق، میزان سود و زیان هر معامله، Drawdown، درصد معاملات برنده، نرخ بازگشت سرمایه (ROI)، و سایر معیارهای مرتبط با ریسک و بازده میشوند.

فرآیند جمعآوری دادهها باید بهطور مستمر و منظم انجام شود تا معاملهگر بتواند نوسانات و الگوهای موجود در عملکرد سیستم را شناسایی کند. تحلیل این دادهها به معاملهگر کمک میکند تا تصمیمات مبتنی بر شواهد و واقعیتهای بازار بگیرد. برای مثال، اگر تحلیل نشان دهد که سیستم در بازارهای نوسانی عملکرد ضعیفی دارد. میتوان به این نتیجه رسید که استراتژیهای خود را باید برای شرایط نوسانی بهبود بخشید.

این دادهها همچنین به شناسایی نقاط ضعف سیستم کمک میکنند. برای مثال، ممکن است مشاهده شود که سیستم در طول زمان نتایج ضعیفی دارد و نیاز به بازنگری در استراتژی یا حتی تغییر در قوانین ورود و خروج باشد. یکی از روشهای مؤثر برای جمعآوری این دادهها استفاده از نرمافزارهای معاملاتی است که میتوانند تمامی اطلاعات مربوط به هر معامله را ذخیره کرده و بهطور خودکار گزارشهایی دقیق تولید کنند.

شبیهسازی و بهینهسازی استراتژیها

شبیهسازی و بهینهسازی استراتژیها چگونه یک سیستم معاملاتی طراحی کنیم ابزارهای بسیار مهمی در بهبود عملکرد سیستم معاملاتی هستند. این عملیات به معاملهگر این امکان را میدهد که عملکرد استراتژیهای مختلف را تحت شرایط گذشته بازار بررسی کند. و بفهمد که کدام استراتژی به بهترین نحو عمل کرده است. این کار بهطور معمول از طریق بکتستینگ انجام میشود. جایی که استراتژیهای مختلف روی دادههای تاریخی بازار آزمایش میشوند.

در این فرایند، معاملهگر میتواند پارامترهای مختلف استراتژی (مثل حد ضرر، حد سود، طول دوره میانگینهای متحرک، یا میزان استفاده از اهرم) را تغییر داده و نتایج را مشاهده کند. شبیهسازی میتواند شامل چندین فاز آزمایشی باشد تا به معاملهگر کمک کند بهترین پارامترها را برای سیستم خود پیدا کند.

پس از انجام شبیهسازیها، مرحله بعدی بهینهسازی استراتژی است. در این مرحله، با استفاده از دادههای شبیهسازی شده، معاملهگر میتواند به جستجوی تنظیمات بهینه برای استراتژی خود بپردازد. این ممکن است شامل انتخاب دقیقترین نقاط ورود و خروج، تنظیم دقیق حد ضرر و حد سود، یا بهینهسازی استفاده از اندیکاتورها و سایر ابزارهای تحلیل تکنیکال باشد.

یکی از نکات مهم در این فرآیند این است که بهینهسازی نباید منجر به Overfitting شود، به این معنا که استراتژی باید قادر به کار در شرایط آینده بازار باشد و صرفاً بر اساس دادههای تاریخی خوب نباشد. برای جلوگیری از این مشکل، معمولاً به دادههای تاریخی تقسیم میشود. و یک بخش به آزمایش و بهینهسازی و بخش دیگر به آزمایش بیرونی (Out-of-Sample Testing) اختصاص مییابد.

چگونه یک سیستم معاملاتی طراحی کنیم : اصلاح سیستم بر اساس تغییرات بازار

بازارهای مالی به طور مداوم در حال تغییر هستند و این تغییرات میتوانند تأثیر زیادی بر عملکرد استراتژیها داشته باشند. بنابراین، یک سیستم معاملاتی موفق باید قادر به انعطافپذیری و اصلاح بر اساس شرایط بازار باشد. اصلاح سیستم بر اساس تغییرات بازار، فرایندی است که باید بهطور منظم انجام شود تا اطمینان حاصل شود که سیستم همواره با شرایط جدید بازار سازگار است.

برخی از تغییرات اساسی در بازار که ممکن است نیاز به اصلاح استراتژیها داشته باشند عبارتند از:

- تغییر در روند کلی بازار: به عنوان مثال، اگر بازار بهطور مداوم روند صعودی یا نزولی داشته باشد. استراتژیهای روندی ممکن است کارآیی بیشتری داشته باشند. اما در بازارهایی که نوسانی هستند یا بیثباتی وجود دارد. استراتژیهای نوسانگیری و یا معکوس روند ممکن است مناسبتر باشند.

- تأثیر اخبار و رویدادها: رویدادهای اقتصادی، سیاسی یا بحرانهای جهانی میتوانند بازارها را بهشدت تحت تأثیر قرار دهند. در چنین شرایطی، لازم است که سیستمهای معاملاتی بهطور خودکار یا دستی اصلاح شوند. تا با تغییرات شرایط مطابقت پیدا کنند. این شامل تنظیمات جدید برای ریسک و مدیریت موقعیتها میشود.

- تغییرات در نوسانات بازار: اگر بازار در یک دوره زمانی طولانی نوسان کمتری داشته باشد و بعد به طور ناگهانی نوسانات آن افزایش یابد. استراتژیهای معاملاتی که به این تغییرات پاسخ نمیدهند، میتوانند عملکرد ضعیفی داشته باشند. بنابراین، لازم است که استراتژیها برای این تغییرات نوسانی بهینه شوند.

برای انجام اصلاحات، معاملهگر باید بهطور مداوم عملکرد سیستم را نظارت کرده و نتایج آن را در مقابل تغییرات بازار تحلیل کند. اصلاحات میتواند شامل تغییر در پارامترهای استراتژی (مثل حد ضرر و حد سود)، انتخاب ابزارهای جدید تحلیل بازار، یا حتی تغییرات در نحوه مدیریت ریسک و سرمایه باشد.

Awesome